![]()

AI浪潮持续演绎 市场风格会否切换?华夏基金最新月度权益策略来了!

DeepSeek“大爆”改变了中国资产的叙事,提振了市场对科技板块的信心,也提升了各路资金对中国资产的关注度。节后,大A成交量回暖,泛科技领域领涨,目前不论是投资者的情绪热度,还是对刺激政策的期待较春节前均出现了显著的升温。

反弹演绎至今正值春季躁动的窗口期,向后看,中国资产重估的空间还有多少?后市将如何演绎?华夏基金最新月度权益策略来了!

01.

海内外宏观:美通胀超预期上行,降息暂停;国内信用周期趋势走平,进入磨底阶段

1月FOMC会议上,美联储暂停降息并认为美国劳动力市场依旧稳健,但通胀增速有所上行,近期美联储票委发言也表示大多数人对降息较为谨慎。

最新的美国CPI数据超预期回升,服务业部门延续去年以来的强劲势头;与此同时,1月美国失业率小幅回落,偏好的劳动力数据暗示美联储难以快速降息,降息预期降温。

美国1月失业率小幅回落至4.0%,去年10月至12月的新增非农就业人数累计上修10万人,劳动市场供需关系偏紧。

特朗普就任后签署了一系列的行政命令,贸易政策和移民政策的不确定性大幅飙升,关税政策致美国制造商成本飙升至两年来最高水平。美联储的货币政策基调也更加趋向鹰派,市场降息预期不断延后。目前市场最新预期2025年美联储年内累计降息幅度由数据公布前的36bp下降至29bp,首次降息时点从9月推迟到10-12月。

国内方面,经济前瞻指标显示信用周期从2024年以来的断崖式下行转向走平,下行速度有所放缓,处于磨底阶段。

1月新增信贷规模同比增加,然而信贷结构和质量一般,居民新增中长贷增速下滑较多,企业新增中长贷增速走平,票据冲量规模较大。

新增社融和人民币信贷规模均转为高增。政府债、企业融资增幅明显,大幅拉动社融数据,而居民融资疲软,增速下滑。

信用周期作为经济繁荣与衰退的幕后推手,当进入磨底期时,尽管整体市场疲软,但部分行业或企业可能率先复苏,部分优质资产也开始显现投资价值。

年初以来美元走强、人民币汇率承压,货币政策倾向于稳定汇率,导致资金面相对偏紧,财政政策的进展也略慢于往年同期。临近两会,市场对政策预期仍然维持较高的热度,对于稳增长、稳股市等相关政策抱有较高的期待。

02.

DeepSeek催化A股主题投资,港股“十巨头”累计收益超过美股“七姐妹”

A股自去年政策重大转向,打破资产价格负循环后,演绎复苏交易,在“9.24行情”大涨后确认了市场底部,但上涨的后续过程仍然存在波澜。

开年至今,投资者情绪及风险偏好明显改善,DeepSeek爆火后相关主题投资更是一片火热。恒生科技、A股TMT板块领涨,以中证1000为代表的小盘相较大盘表现更优,而沪深300、红利的涨幅则稍逊一筹。

数据来源:Wind,截至2025.02

这背后对应的是盈利仍处于磨底阶段,顺周期风格难以支撑,而AI方向受到DeepSeek的催化主题投资活跃。

如果对中美股市进行对比,美股今年主要受到特朗普政策与AI叙事两条主线的影响;而2024年以来,港股“十巨头”的累计收益超过了美股“七姐妹”。

数据来源:Wind,截至2025.02

港股十巨头:阿里巴巴、腾讯、美团、小米、比亚迪、京东、网易、百度、吉利汽车、中芯国际

注:所述“港股十巨头”为海外分析师撰文所述,选取中国最有代表性的10家科技企业。文中所述内容不构成个股推荐,详细注释见文末

美国AI祛魅,中国AI在夹缝中突围,全球AI热点事件不断催化,成为中美股市共同关注的焦点。

03.

当前TMT成交额占比过热,“两会”前后市场风格可能切换

反弹演绎至今,市场对中国资产重估的热情不断扩散,A股盘面整体呈现出以下特征:

盈利仍在底部震荡,情绪尚未过热

A股的盈利延续了去年以来的磨底局面,截止今年1月的宏观经济高频景气指数也体现出当前景气状况尚未回暖。

短期的情绪热度方面,当前市场情绪指数为55%,处于中性水平,尚未进入过热区间。

数据来源:Wind,华夏基金,数据截至2025.02,历史数据不预示未来,详细注释见文末

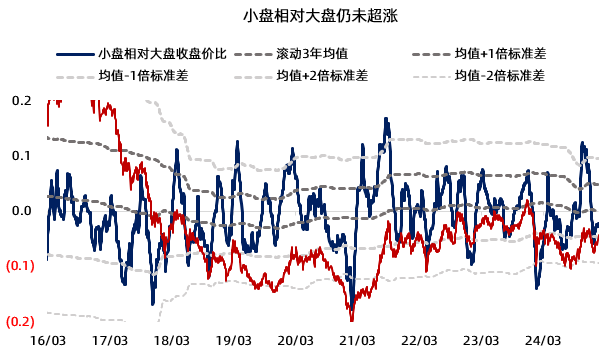

小盘相对大盘占优,但仍未超涨

当前正处于业绩真空期,基本面尚待验证;而近期两融资金活跃,流动性充裕有利于小盘表现,近期小盘表现占优。

但小盘相对大的涨跌幅差为近3年均值下方,成交额占比处于过去三年正1倍标准差附近,小盘风格尚未超涨,且仍未过热。

数据来源:Wind,数据截至2025.02,历史数据不预示未来,详细注释见文末

成长相对价值占优,成长内部可能高切低

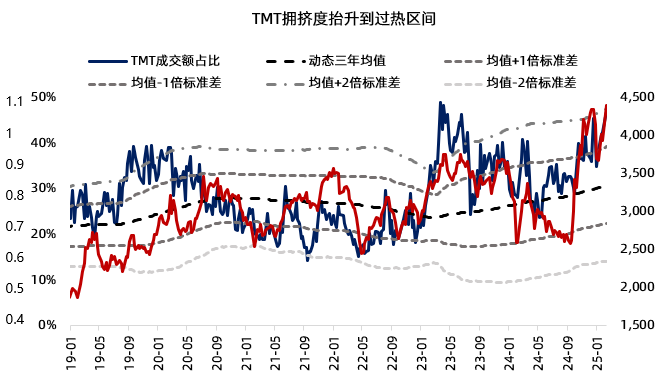

在产业创新和流入股市资金充裕两项因素共同作用下,近一个月景气提升的行业数量占比提升,这有利于成长相对价值占优,且从当前成长相对价值涨跌幅数据来看,当前尚未超涨。

但需要注意的是,成长内部TMT板块,尤其是计算机已来到历史最高水平,处于过热区间。在风格胜率占优而整体未超涨的背景下,成长内部可能演绎高切低。

数据来源:Wind,数据截至2025.02,历史数据不预示未来

当前顺周期板块(地产+白酒)、红利(电力、煤炭)的赔率相对较高。“两会”前后市场可能博弈内需政策,从而带来风格切换,回到赔率较高且有政策对冲预期的内需+收益确定性较高的红利。

就具体配置策略来说,维持“哑铃型”配置框架或是更好的选择。一手“科技成长”,一手“高股息红利”,双核驱动的结构仍是当前胜率较高的配置方式。(文章来源:华夏基金)

沪公网安备31010602004411号

沪公网安备31010602004411号