![]()

基金投资 如何建立合理收益预期?

前两年基金赚钱效应显著,很多投资者抱着“买到就是赚到”的心态纷纷跑步入场。但是去年以来,市场波动较大,这让不少高位入市的投资者无所适从,纷纷吐槽“本来以为基金理财能提高生活质量,没想到却成了我最大的支出”。

其实,这种心理落差主要源于投资者没有正确认识基金投资的业绩,设置了过高的心理预期。今天我们就来聊聊,基金投资,预期收益到底多少才算合理?如何建立合理收益预期?

追求最佳风险收益比

大家做投资的目的,毫无疑问是为了赚钱,但希望能赚多少钱?这就是投资预期!

大家肯定希望赚越多越好,最好能“一夜暴富”,但只要稍经“风雨”,就明白这不仅不现实,甚至是非常危险的想法。因为,盲目膨胀的投资背后,是风险同比例扩大。

所以很多机构投资者都表示,做投资的目标是追求最佳风险收益比。

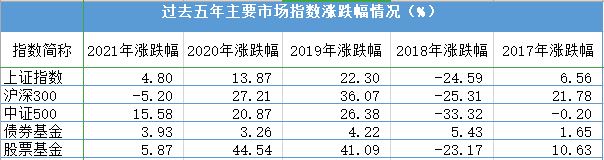

以过去五年时间为例,每年主要宽基指数和基金指数的表现都不一致,比如2021年股票基金的涨幅为5.87%,但在2019年和2020年,该指数的年度涨幅均超过40%。这意味着,在2020年,你持有的偏股型基金收益率达到40%才是平均水平,但在2021年,你的基金收益率超过5%,就是非常不错的收益。

强烈的指数表现差异背后,反映了宏观经济、市场流动性、投资者情绪等对资本市场的映射。我们的投资预期也应该随着不同的经济生态环境进行迭代。

另外,不同类型的基金风险收益也不同。长期来看,股票型基金年化收益率在12%左右,债券型基金5%左右,货币基金年化收益则在3%左右。

值得注意的是,任何收益预期都与风险呈正相关,收益率最低的货币基金基本上没有明显的波动非常安全,而收益最高的股票基金则波动很大,属于高风险基金。

总体上,按照收益和风险的排名大体如下:股票型基金>混合型基金>债券型基金>货币基金

管理投资预期

那么,2022年,我们的投资预期该如何?

我们先预判下今年的资本市场是什么样子。去年末,很多基金经理在2022年展望中表示,2022年资本市场最核心的词语是分化,不仅行业之间分化,同一个行业上下游、细分行业不同赛道之间都有较大分化。

年初以来,在经济盈利增速放缓、美联储加息预期、叠加疫情反复等因素,市场风格相较2021年再次极致分化。

全年来看,可能是前高后低的行情,可能是区间震荡的行情,但从今年前两个月的投资体验来看,今年可能并不是一个全年启动的牛市,建议大家合理降低收益预期!

降低收益预期,是否意味着,面对可能比较震荡的资本市场,投资者不如直接撤离,等市场表现更加积极向上时再入场?

如果你产生了这种想法,就更加错误了!

多年投资大咖的经验之谈是,保持在场,是财富保值增值的必然路径!

“非线性”的投资收益

我们需要知道,在A股市场的发展历程中,投资收益从来都不是“线性的”,而是在波动中“非线性”上涨的。著名的“二八法则”告诉我们,投资A股,大约有80%的收益是在20%的时间里发生的,而其余80%的时间里可能相对一般。

我们以大多主动偏股基金对标的业绩基准、集纳A股最优质公司的沪深300指数近三年来表现为例,市场总是在长期磨底中促使估值回归,一朝爆发收益显著。

另外,回顾2011年~2020年期间A股与美股主要指数的收益,这些指数的年化收益率多数在5%以上。但在剔除掉涨幅最好的20个交易日后,指数的收益都大打折扣,甚至有些指数呈现亏损的状态。这意味着,一旦我们因为择时错过了涨幅最大的这些交易日,会对投资回报产生很大的负面影响。

“财富保值增值”是财富管理的终极目标,它并不意味着“每天赚一点点”,并不是每年实现20%的年化收益;“财富保值增值”的真正实现路径是,保持在场,逢低买入,守得住沉寂,期待一波牛市的爆发。

行情如四季变幻,投资也有高峰、有低谷,A股在很多时间里都是震荡的,没有人能够在每个阶段都能取得满意的收益。经济规律告诉我们,市场是永恒的周期轮回。牛市必然会再来,只有以长期投资为目的的投资人才能获得长期稳健收益。

对我们广大投资者来说,与其预测市场来博“投机”,不如管理好自己的投资预期,这会直接影响到我们的投资行为,进而最终影响投资收益!(文章整理自中信建投、中国证券报)

沪公网安备31010602004411号

沪公网安备31010602004411号